Как научиться экономить деньги, с чего начать, на чем можно сэкономить, варианты накопления денег

Экономия – хорошая привычка. Даже очень обеспеченные люди отмечают, что не признают неразумных расходов. Если с ранних лет научиться экономить деньги, то можно не переживать по поводу финансового благополучия в старости. Многие уверены, что им просто не хватает средств и нужно больше зарабатывать, но на самом деле они не умеют применять принципы бережливости.

Как научиться экономить и копить при маленькой зарплате

При грамотном подходе к тратам даже со скромными доходами можно вполне достойно жить и даже немного откладывать на «черный день». Многие даже не задумываются, какие суммы ежемесячно расходуются на абсолютно ненужные вещи. Для того, чтобы всегда хватало средств дожить до зарплаты, нужно знать и использовать главные правила как вести финансы.

С чего начать экономить – советы

Первым шагом к экономии станет анализ бюджета: так можно определить основные статьи доходов и расходов. Затем необходимо наметить пути оптимизации ежемесячных трат, чтобы избежать импульсивных покупок. Следующим этапом будет ведение семейной бухгалтерии и поиск различных возможностей для экономии.

Отказ от кредитов поможет накопить необходимые средства на запланированные цели. Таким образом, маленькие сэкономленные суммы за год превращаются в значительные, которые можно потратить на отдых или крупную покупку.

На чем можно сэкономить

Обычная среднестатистическая семья тратит большую часть своих доходов на питание и жилье. Если только в этих статьях отыскать ресурс для экономии, то получится обрести весомую выгоду. А если отказаться от вредных привычек и тщательно планировать отдых, то результат будет еще более внушительным.

На продуктах

Главная заповедь бережливого покупателя – не ходить в продуктовые магазины голодным. В таком случае, высок риск попасться на уловки маркетологов и наполнить корзинку ненужными дорогими деликатесами. Составленный список покупок и ограниченная сумма в кошельке избавят от желания купить чего-нибудь вкусненького.

Не стоит делать больших запасов еды без необходимости: так можно не уследить за сроком годности и на этом потерять деньги. Планирование меню на неделю помогает рационально использовать провизию. Домашние приготовленные блюда из местных продуктов выгоднее покупной готовой еды на 15%.

Использование различных приложений для сравнения цен и отслеживания скидок и акций дает шанс поймать интересные предложения. Большие упаковки или товары вразвес будут стоить дешевле, а карты лояльности магазинов дадут дополнительную скидку.

На тарифах и коммунальных платежах

Разумные расходы на мобильную связь и интернет также помогают сохранить некоторую сумму. Просматривайте новые тарифы, пользуйтесь предложениями операторов, отключайте ненужные опции.

Если поставлена цель оптимизации расходов, то следует просчитать выгоды при существующих тарифах на коммунальные платежи. Возможно, будет рациональнее поставить счетчики на воду и газ, либо перейти на двухтарифный учет электроэнергии.

Замена ламп на светодиодные в двухкомнатной квартире поможет сберечь около 5000 руб. в год. Хорошим способом сократить расходы на коммунальные платежи будет правило не тратить ресурсы напрасно: выключать ненужные электроприборы и не лить воду зря. Если отключить все услуги, которыми не пользуетесь и хорошо утеплить квартиру, то за год получится выручить средства на современный гаджет.

На вещах

Покупайте одежду и обувь не «в сезон», когда цена на них снижается. Помните, что скупой платит дважды, поэтому приобретайте вещи хорошего качества. Берите в аренду то, чем пользуетесь крайне редко. Избавляйтесь от того, чем не пользуетесь совсем. Например, на «Авито» можно выручить некоторую сумму за личные вещи, которые больше не нужны.

На привычках

Вредные привычки слишком дорого обходятся для семейного бюджета. Кажется, пачка сигарет не такая и роскошь, однако за год «в дым» уходит кругленькая сумма; в России она составляет около 40000 рублей. Если еще добавить алкогольные напитки только по выходным, то полученные цифры заставят задуматься. Привычка покупать кофе по пути на работу в модной кофейне или заказывать доставку еды в обед, также способна незаметно «съесть» приличную часть средств.

Акции и распродажи в интернет-магазинах часто толкают покупателей на импульсивные траты. Чтобы избежать приобретения не очень нужных вещей можно практиковать отложенные покупки: сложить все, что понравилось в корзину, а совершать оплату на следующий день. За это время есть шанс передумать и сберечь свои деньги.

На путешествиях

Покупка билетов на распродажах – удобный случай получить до 30% скидки.

Учитывая, что транспортные расходы обычно являются самой затратной частью в путешествиях, это очевидная экономия. Пользуйтесь программой лояльности авиакомпаний и интернет-сервисами с кэшбэком, покупайте единые туристические карты, а в кафе выбирайте «меню дня». Старайтесь селиться и питаться в нетуристических местах. Берите с собой термос и бутылку для воды, ищите зоны с бесплатным Wi-Fi. Для экскурсий и посещений музеев ловите билеты со скидками; всегда оформляйте страховку и заранее меняйте деньги.

На чем экономить не надо

Есть несколько категорий, которые не должны попадать под экономию. Это все, что касается здоровья, образования и отдыха. Профилактические осмотры и полные медицинские обследования помогут вовремя распознать заболевание.

Качественное образование – это не только интересная профессия, но и стабильный доход. Нельзя жертвовать отдыхом ради экономии: в конце концов, это отразится на состоянии здоровья и повлечет за собой большие расходы. Так что положенный отпуск следует использовать по назначению.

Как начать экономить при маленькой зарплате

Наверняка, многим знакома ситуация, когда средств не хватает до зарплаты и приходится постоянно занимать. Такая схема управления капиталами должна показать, что пора менять отношение к финансам и начать расходовать их разумно. Если научиться экономить деньги и как правильно вести бюджет, то даже маленькая зарплата обеспечит нормальную жизнь.

Определиться с мотивацией

Чтобы более осознанно обращаться со своими средствами, необходимо определить цель, которая заставит стать бережливым. Цель должна быть измеримой, достижимой и вполне конкретной, а также иметь срок достижения. Это может быть крупная покупка, вроде собственного жилья или небольшая, как например, новый ноутбук. Поставленная финансовая задача мотивирует внимательнее относиться к расходам.

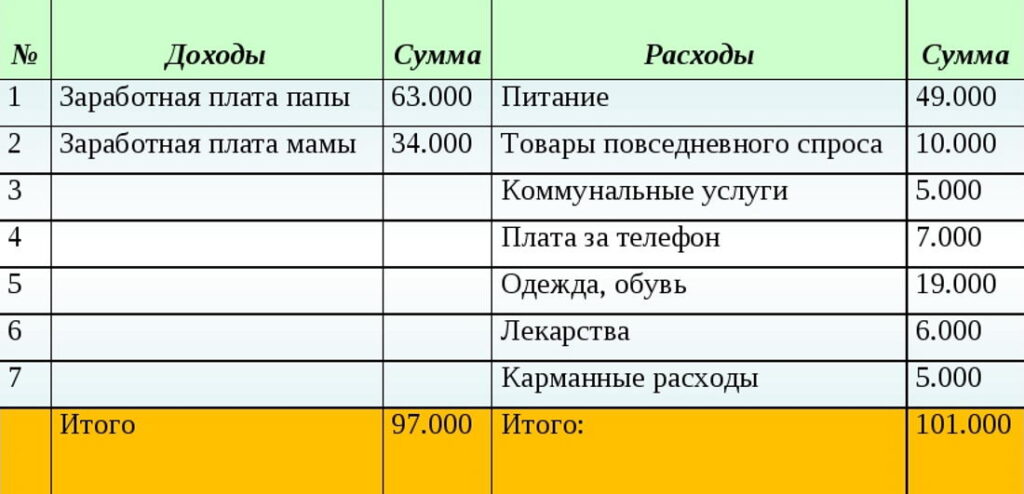

Проанализировать и начать вести учет расходов

Научиться копить деньги несложно, если начать с анализа расходов. Разделите все расходы на три категории и составьте таблицу: важные и срочные, второстепенные и не срочные, не важные и совсем не срочные.

К первой можно отнести оплату продуктов, жилья и коммунальных услуг, ко второй покупку бытовой техники и одежды, а к третьей – развлечения, кафе, фастфуд.

В течение 2-3 месяцев вносите данные о потраченных средствах в таблицу, учитывая все, без исключения: в итоге получится четкая картина.

Теперь стоит проанализировать пункты, которые взяли на себя большую часть средств. Скорее всего, обнаружится много неразумных трат, которых спокойно можно было бы избежать.

На этом этапе станет видно, от каких расходов можно отказаться без снижения качества жизни и сколько придется откладывать ежемесячно, чтобы накопить на мечту.

Проанализировать доходы и обсудить модель семейного бюджета

Все, что вы зарабатываете, не обязательно тратить до последней копейки. Если в семье применять принципы бережливости и разумного управления деньгами, то вскоре получится накопить значительную сумму.

Существует несколько моделей семейного бюджета: раздельный, совместный, смешанный и единоличный. В каждой семье находят свой подход к управлению финансами, главное – соблюдать договоренности.

Учиться экономии и бережливости можно с помощью различных приложений, помогающих вести бюджет, учитывать и планировать расходы.

Устранить или реструктурировать «помехи» — кредиты и штрафы

Пересмотрите условия кредитных договоров и рефинансируйте долги. При получении нового кредита на более выгодных условиях появляется возможность для изменения процентной ставки, сроков и размера ежемесячных выплат. Если оформлено несколько кредитов, то выполняется консолидация долгов, которая позволяет упростить погашение займа.

При оформлении карты рассрочки нужно внимательно читать условия договора, так как иногда при пользовании экономия оказывается минимальной.

Такой вид карты может быть удобен, если необходимо совершить покупку сейчас, а оплатить в течение нескольких месяцев без переплат. Расплатиться картой можно только у партнеров банка, выпустившего карту.

Не допускайте «просрочки» платежей, так как это приводит к пеням и штрафам: установите напоминание в смартфоне или настройте автоплатеж. Вообще, обращаться к займам стоит только в самых крайних случаях.

Варианты накопления денег

Если в данный момент не получается копить, просчитывайте возможности повысить общий доход, ищите резервы и новые источники. Даже незначительные суммы от подработок или разовые выплаты смогут стать началом крупного капитала.

Накопительный счет

Накопительный счет открывается в банке бессрочно с возможностью пополнения на любые суммы. В зависимости от размера остатка на него начисляются проценты. Это очень удобно, если требуется накопить деньги на конкретную цель.

В некоторых банках существует услуга, когда заранее установленный процент от дохода автоматически перечисляется на накопительный счет.

Пластиковые карты с начислением процентов

Еще один способ накопить средства – использовать дебетовую банковскую карту, которая позволяет получать ежемесячные начисления процентов на остаток, а также кэшбэк за покупки. В этом случае получается неплохая экономия, к тому же можно отследить и проанализировать свои расходы за месяц.

Банковский депозит с неснижаемым остатком

Этот продукт позволяет выбирать условия для накопления – сумму и срок. Также можно выбрать способ начисления процентных начислений – ежемесячно или в конце срока. На остаток начисляются проценты, есть возможность снять необходимое количество средств. Таким инструментом накопления легко управлять через мобильное приложение банка.

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) открывается в банке или у брокера. На деньги, содержащиеся на счету, приобретаются акции, облигации, фонды. Инвестируя 400 тыс. руб. в год, от государства можно получить налоговый вычет до 52000 руб. Рыночная стоимость ценных бумаг растет, к тому же, есть возможность получать дивиденды от компаний и купонный доход по облигациям. Этот способ накопления подходит для финансово грамотных клиентов, так как есть вероятность вложить деньги в высокорисковые активы.

Накопительное страхование жизни

Полисы оформляются на срок от 5 до 30 лет и подходят тем, кто собирается накопить на образование детей или на недвижимость. В каждом конкретном случае страховая компания рассчитывает условия для заключения договора с учетом целей, возможностей и потребностей клиента. Взносы платятся ежегодно.

В случае наступления страхового случая выплачивается страховое покрытие либо по окончании действия договора еще дополнительный доход.

Что делать, если не получается копить деньги

Чтобы начать копить, важен правильный психологический настрой. Это помогает нацелиться на выполнение выбранной стратегии и избежать срывов.

Пересчитывайте покупки в свои рабочие часы: даже очень красивая сумочка не стоит нескольких дней работы.

Заведите привычку тратить меньше, чем зарабатываете. Каждая приобретаемая вещь должна быть на самом деле необходимой. Не позволяйте шопингу превратиться в развлечение.

Начните платить себе – с каждой зарплаты переводите определенный процент «на будущее» в накопления. Хвалите себя за сэкономленные средства и разумно инвестируйте отложенные деньги.

Читайте также:

- Игры на финансовую грамотность для дошкольников;

- Как обманывают в салонах красоты;

- Как удаляют кондиломы лазером;

- Напитки полезные для здоровья;

- Правила ухода за зубами;

- Серая косметология что это;

- Польза танцев для женщин.

Комментарии